Chau plazo fijo: ¿cuánto rinden las Lecaps, el instrumento estrella del mercado?

El dato de inflación en CABA activó la curva CER.

Depositphotos

El Banco Central (BCRA) recortó fuerte las tasas de interés de referencia este año, que impactan directamente en los plazos fijos. Algunas entidades, actualmente, ofrecen una tasa nominal anual (TNA) inferior al 40% por estas colocaciones, cuando, por ejemplo, en marzo los rendimientos llegaron a tocar el 110% a 30 días.

Todo ello en medio de un escenario en el que la inflación viene cediendo a cerca del 4% mensual desde los niveles que alcanzó a comienzos de año (arriba del 20% mensual), aunque las tasas de los plazos fijos siguen por debajo del Índice de Precios al Consumidor (IPC). Pero, en el mercado, hace meses asoma la tasa real positiva (supera al IPC) en un instrumento que, día a día, gana cada vez más adeptos: las Lecaps o Letras del Tesoro Capitalizables en Pesos.

La desaceleración de la dinámica de precios influye en las expectativas del mercado. Así, los inversores comenzaron a rotar sus carteras a una posición más conservadora, mientras que analizan de cerca cómo se desarrolla la dinámica de reservas del BCRA para tomar decisiones sobre el «equity», tanto nacional como internacional, y los bonos soberanos en dólares.

Las razones por las que atraen las Lecap

Y es que las Lecaps captaron la atención del mercado, ya que el Gobierno ofrece incentivos y premios en las licitaciones, de modo tal que atraen a distintos actores, como bancos, fondos comunes de inversión (FCIs) y aseguradoras. Por ello, la demanda de estas Letras es más sólida gracias a la previsibilidad de las tasas fijas. Como resultado, esta curva tiene un volumen de operaciones mayor y es menos volátil en comparación con instrumentos que ajustan por inflación (CER) o por expectativas de devaluación (Dólar Linked). Aunque el dato de inflación del 5,1% para julio en la Ciudad de Buenos Aires, movió en los últimos días a la curva CER.

Tras el dato en CABA, los bonos CER subieron (TX26 +2,4% y T2X5 +1,9%), los bonos dollar linked cayeron (TV25 -2,1%), al igual que los duales (TDE25 -0,6%). Con todo, los rendimientos de los bonos largos ajustables por CER están en el máximo desde octubre de 2023. El spread entre un bono dollar linked y uno CER se amplió a 20 puntos porcentuales, es decir, «el mercado estaría viendo una depreciación del tipo de cambio 20% arriba de la inflación de aquí a marzo del próximo año«, sostiene el último informe de renta fija de Allaria.

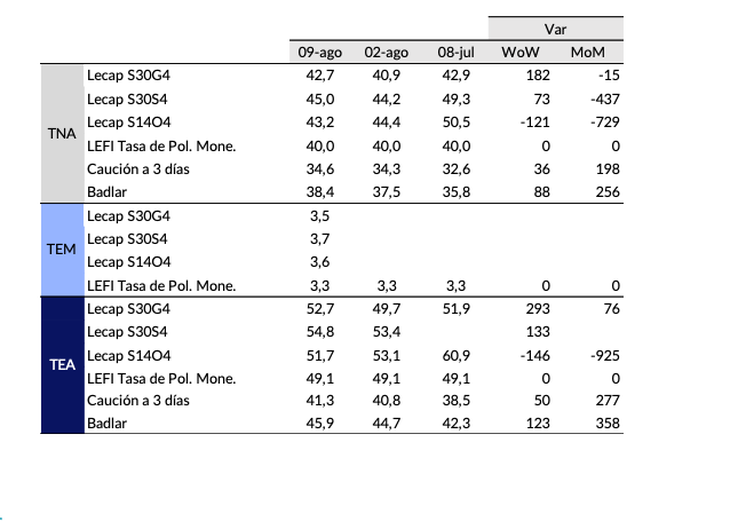

El documento agrega que, durante la última semana, la tasa de Lecap con vencimiento a fines de agosto subió 182 puntos básicos hasta el 42,7% TNA y de septiembre aumentó 73 puntos básicos hasta el 45%, más de lo que pagan muchos bancos por un plazo fijo tradicional. En tanto, la tasa de caución corta subió 36 puntos básicos hasta el 34,6%.

Las Lecaps, bajo la lupa de los analistas

En diálogo con este medio, Leandro Monnittola, analista financiero, explica a Ámbito que, hoy en día, el alto volumen de operación marca la tendencia del interés del mercado por las Lecap. Para un inversor conservador, con tasas que van del 42% a 48% de TNA según el vencimiento, “estos instrumentos entregan un rendimiento muy por encima del tradicional plazo fijo (35% TNA) y los fondos Money Market (34%)”, desliza.

Sostiene, además, que la curva de Lecaps se compone por emisiones en todos los meses hasta marzo del año entrante (el Tesoro ofrecerá una con vencimiento en junio este miércoles). Por lo que dado el contexto de desaceleración de la inflación y con el foco puesto en la reducción de la brecha cambiaria, “encontramos atractivo en el tramo medio/largo de la curva: la Lecap S30S4 (vence el 30/09/2024, con 45,28% de TNA) y la S13D4 (vence el 13/12/2024, con 46,78% de TNA).

Para Monnittola, la inclusión de Lecaps en las carteras tiene por objetivo generar tasas reales positivas (en caso de que la inflación empiece a correr por debajo del rendimiento de la Lecap -3,7/3,9% TEM-) y hacer «carry trade»: apostar por la tasa en pesos, mientras el tipo de cambio continúa con su corrección o no sube.

Lecap vs. Plazo fijo

Tal como se señaló en las primeras líneas de esta nota, el plazo fijo resulta poco atractivo hoy por hoy, más allá de que los bancos vienen ajustando al alza la tasas. En rigor, Federico Victorio, cofounder de Inversiones Andinas (IA) compara, en charla con este medio, los dos instrumentos.

- Lecaps Tramo corto (entre 7 y 50 días) en torno al 3,7% TEM aproximadamente.

- Lecaps Tramo medio (entre 60 y 120 días) en 3,8% TEM aprox.

- Lecaps Tramo largo (entre 160 y 230 días) en 4% TEM aprox.

- Plazo Fijo a 30 días: 3,04% TEM aprox.

- Caución a 7 días: 2,87% TEM aprox.

- Caución a 30 días: 3,12% TEM aprox.

Victorio señala que, en un contexto donde se esterilizan los pesos vía venta de dólares y se busca que la inflación converja con la tasa de crawling peg (2% mensual), resulta razonable esperar una apreciación del peso, por eso, “muchos inversores encontraron atractivo en estos instrumentos (Lecaps)”.

Para el estratega, sin dudas, las Lecaps resultan una opción superadora, no solo contra los plazos fijos, sino también contra los fondos Money Market y las billeteras virtuales. Además, es interesante para quien busque hacer tasa en pesos con bajo riesgo.

Desde IA estiman que las Lecaps son una alternativa a considerar para quienes, por algún motivo, necesiten devengar tasa en pesos a corto o mediano plazo. “Destacamos principalmente el tramo medio de la curva como lo más atractivo por ahora: las S30S4 y S13D4 son quizás hoy las más interesantes”, desliza Victorio.

El repunte en la curva CER: un dato a seguir de cerca

Sin embargo, Victorio recuerda que más allá del potencial atractivo de las Lecaps, el inversor no debe pasar por alto el dato de inflación que se conoció la semana pasada para Ciudad de Buenos Aires, que marcó un repunte hasta el 5,1% y el cual sirve de barómetro para el que dará a conocer el INDEC esta semana. Por ello, habrá que estar atentos sobre si el dato de julio es mayor al esperado por el mercado (3,9%, según el REM). “Por este motivo, recomiendo evitar las Lecaps tan largas, dado que comienzan a arbitrar la inflación implícita del cuarto trimestre, a la que le vemos algo de riesgo al alza”.

Y en ese contexto, agrega que para quien busque cobertura o para inversores que se mantienen escépticos respecto del proceso de desaceleración de la inflación, el tramo medio de la curva CER se puso muy atractivo en estos últimos días, ofreciendo rendimientos en torno al CER + 10%. “En estos precios, estos instrumentos lucen muy interesantes, más aun con las expectativas en torno a la salida del cepo, donde creemos que el mercado comprará cobertura”.

A valores de hoy, los instrumentos CER permiten al inversor bloquear spreads positivos de entre 8% y 10% para 2025, lo que otorgaría algo más de tranquilidad, en contraposición de los instrumentos de tasa fija “para colocaciones un poco más largas”, concluye Victorio.

Deja una respuesta