Presupuesto 2025: por qué la inflación que proyecta el Gobierno es muy «ambiciosa» y qué le objetan los economistas

Para muchos analistas, es excesivamente optimista la previsión de inflación que puso el Gobierno en el proyecto de Presupuesto 2025.

“El proyecto de presupuesto defrauda desde el inicio porque al comenzar a analizar las bases -es decir, el conjunto de proyecciones macroeconómicas y su traducción en previsiones presupuestarias de ingresos y gastos- se advierte rápidamente que, además del esperable exceso de optimismo en las proyecciones macroeconómicas, la consistencia del escenario macroeconómico en sí mismo y su relación con las previsiones presupuestarias es muy baja, por no decir casi nula”, señaló la consultora Outlier de Gabriel Caamaño.

La inflación del Presupuesto: ¿exceso de optimismo o diagnóstico errado?

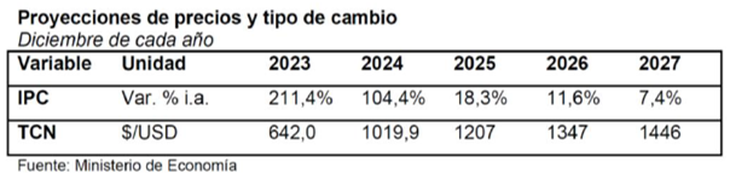

Sobre la variación de precios de este año, la consultora PxQ señaló que se trata de una meta que luce “imposible de cumplir” dado que hasta agosto la variación acumulada del IPC es de 94,8%. Sin embargo, destacaron que en la nota incluida en el mensaje del Presupuesto, se indicaba que “el escenario macroeconómico utilizado como insumo se elaboró en el mes de junio. Desde entonces, los datos que se fueron publicando permiten proyectar, para 2024, una caída del PBI menor a la estimada, asociada también a una inflación algo mayor a la esperada al inicio de la elaboración del Presupuesto”.

“Los datos de inflación para 2025 son lo que en economía denominaríamos como un ‘outlier’, es decir, es un dato que solamente una persona supone y el grueso del resto de las proyecciones difieren. Sin embargo, no serían inconsistentes”, aseguró el director de Economía de Fundar, Guido Zack.

El economista Pablo Ferrari subrayó la inconsistencia de la proyección de inflación teniendo en cuenta que el Instituto Nacional de Estadísticas y Censos ya anunció que actualizará la fórmula para medir el IPC. «No se sabe si tomó la fórmula actual o la nueva, entonces, es un dibujazo», lanzó.

La economista de Eco Go Rocío Bisang, contrapuso la proyección de inflación que tiene la consultora, en 3,4% para septiembre 2024, lo cual dejaría un arrastre para octubre y, a pesar de la desaceleración, dificultaría que el IPC llegue al 104,4% interanual en diciembre, tal como lo estima el Gobierno.

Afinando el lápiz, la analista señaló diferentes variables que pueden presionar en los precios como la «corrección en regulados» para 2025, particularmente en lo que tiene que ver con tarifas, que aún tienen un margen de suba, y es esencial para mantener las cuentas fiscales ordenadas. Por otro lado, incluyó la «recuperación de los salarios», que también podrían contribuir al alza de precios y, finalmente, los tipos de cambio paralelos y, en particular, si el BCRA va a continuar con la intervención, ya sea de forma directa o indirecta vía dólar blend -liquidación de exportaciones con un 80% al oficial y un 20% al CCL- a costa de reservas necesarias para poder pensar en una salida del cepo.

Además, como variable inflacionaria, Bisang agregó un dato no menor, las elecciones de medio término. En los años con comicios, se suele aumentar el gasto público y, a su vez, los tipos de cambio financiero suelen tener gran volatilidad, lo cual presiona en los precios de la economía.

Cepo: proyecciones muestran que Gobierno mantendrá restricciones al dólar

Para los próximos tres años el proyecto de “ley de leyes” presentado en el Congreso de la Nación prevé tasas de crecimiento del 5%, 5% y 5,5% anual para 2025, 2026 y 2027, respectivamente, luego de caer un 3,8% en 2024. El crecimiento de este año está en línea con las expectativas del mercado, pero para el año que viene el REM estimó un crecimiento promedio de 3,5% interanual, un 1,5 p.p. debajo del proyecto de Presupuesto.

Este crecimiento previsto por el Ejecutivo será motorizado por la industria (+6,2%) y el comercio (+6,7%) y en segundo orden por el sector agropecuario (+3,5%). La producción de bienes crecería 5,6% y la de los servicios un 4,4%. En tanto, todos los componentes de la demanda subirían: consumo privado (+4,5%), inversión (+9,9%), consumo público (+4%), exportaciones (+7,7%) e importaciones (+14,2%).

El tipo de cambio mayorista que regula el Banco Central (BCRA), por su parte, aumentaría en línea con la inflación: terminaría en $1.017 el 2024, mientras que se devaluará nominalmente a $1.207 para 2025, teniendo en cuenta una inflación del 18,3% anual y el «crawling peg» se desaceleraría al 1,4%. Esta proyección se leyó en la City como un “enamoramiento” del cepo.

“La evolución del tipo de cambio es inconsistente porque supone que el dólar el año que viene va a aumentar lo mismo que la inflación, es decir, 18,3% y, por lo tanto, alcanzaría en diciembre 2025 el valor de $1.207. Es un valor que única y exclusivamente sería posible sin salir del cepo e incluso pongo en duda que sin salir del cepo se puede alcanzar ese valor. Pero supongamos que lo logran, permaneciendo en el cepo. Ahora bien, el problema de no salir del cepo es que no se entiende cómo van a hacer para pagar la deuda, básicamente el presupuesto considera un endeudamiento privado de u$s3.500 millones y hay vencimientos por mucho más que eso (u$s24.000 millones). Sin salir del cepo el acceso a los mercados financieros va a seguir cerrado, con lo cual ahí hay otra inconsistencia más”, explicó Zack.

Además, si se mantiene el cepo, el saldo comercial, que está proyectado en u$s24.748 millones para 2025, corre peligro de no impactar en las arcas del BCRA, ya que no todas las divisas que ingresan por exportaciones se están liquidando en el oficial, sino con un esquema 80-20, donde la mayor porción va al oficial pero el otro 20% al mercado financiero que posee un tipo de cambio más alto.

“Si se mantiene el tipo de cambio exportador, el 20% de esas exportaciones se liquidarán al tipo de cambio financiero y el superávit comercial en el mercado oficial será igual a 0 -explica PxQ-. Dado que el balance de intereses es deficitario (en 2025 se acumula u$s6.800 millones de déficit por esa vía), la cuenta corriente cambiaria, rigiéndose por las estimaciones oficiales, será deficitaria si no se elimina el esquema de 80-20 para los exportadores”.

Por estas inconsistencias, el mercado advierte que el crecimiento económico esperado por el Palacio de Hacienda “está condicionado por el cepo”. “El gobierno continúa haciendo foco en lo fiscal pero no da respuestas acerca de dónde saldrán los dólares para pagar la deuda en moneda extranjera”, concluye PxQ.

Deja una respuesta