Recalculando 2018, el mercado se prepara para un año de 30-30

LOS ANALISTAS DEL REM ESPERAN 3,3% DE INFLACIÓN EN JUNIO Y 2,5% EN JULIO

Los economistas proyectan dos trimestres de caída del PBI y una recuperación en el IV del 0,1% para cerrar 2018 con un magro 0,5%

Con relación con las expectativas sobre la tasa de política monetaria del BCRA (hoy en 40% anual), los analistas elevaron sus pronósticos para todos los períodos relevados y esperan que, por lo menos, se mantendrá sin cambios hasta julio para comenzar un sendero de reducción gradual hasta 33% a fin de año (+300 puntos). De modo, que en el mejor de los casos, el mercado anticipa recortes graduales en la tasa del BCRA a razón de 100 a 200 puntos básicos por mes. La proyección para los próximos 12 meses se ajustó en 100 puntos a 28%, al tiempo que el pronóstico para diciembre del próximo año se ubicó en 24,88%.

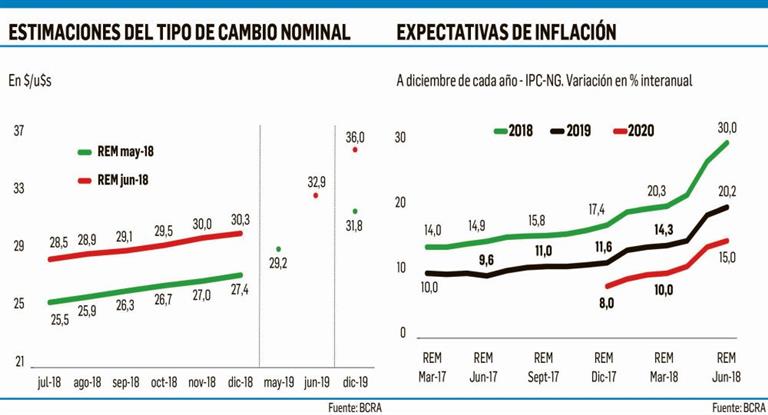

Sobre el dólar, los pronósticos de tipo de cambio nominal (mayorista) se corrigieron al alza para todos los períodos relevados respecto de la encuesta previa. Para diciembre de 2018, los analistas proyectan que el tipo de cambio nominal alcanzaría $30,3 promedio mensual (71,2% interanual y 6,3% respecto del pronóstico para julio 2018). En tanto, la proyección para diciembre de 2019 se ubicó en $36 (18,8% interanual). O sea, hay una apuesta a que el dólar seguirá deslizándose acorde, más o menos, con la inflación dentro de los parámetros oficiales, por lo que descuentan el triunfo del Gobierno en frenar la corrida.

El REM además proyecta un menor déficit fiscal primario para 2019, destaca el BCRA. Los datos muestran que los analistas esperan un déficit primario nominal del Sector Público Nacional no Financiero de $360.000 millones para 2018 (implica un incremento del déficit esperado respecto del relevamiento de mayo de $5.000 millones).Además, proyectan una reducción de $125.000 millones del déficit primario para 2019 hasta $235.000 de millones (un recorte nominal de $70.000 millones para ese año respecto del REM anterior).